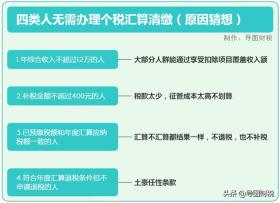

一.哪四类人无需办理个税汇算清缴?

1. 年综合收入不超过12万的人。

2. 补税金额不超过400元的人。

3. 已预缴税额和年度汇算应纳税额一致的人。

4. 符合年度汇算退税条件但不申请退税的人。

二.为什么这四类人无需办理个税汇算清缴?

1. 年综合收入不超过12万的人。

原因猜想

个人所得税的计算公式为:

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=综合所得收入额-60000元-专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠

根据个人所得税计算公式估算:

综合所得年收入:12万元

年基本扣除费用:6万元

专项扣除(三险一金):18456元(1538元/月)

专项附加扣除:48000元(4000元/月)

其他扣除:0元

公益慈善捐赠:0元

应纳税所得额:0元(12万-6万-18456元-48000元=-6456<0)

应纳税额:0元

综上估算,在现行税制规则下,大部分人群基本都能满足享受子女教育、赡养老人和房贷利息或住房租金的扣除条件,年收入在12万以内的群体,通过基本费用扣除、专项扣除和专项附加扣除金额差不多能够覆盖到收入所得,这样,无论参与汇算清缴与否,基本上不再涉及补税。那么,既然如此,国家在考虑社会普遍实情的情况下,此种情形,自然就直接了当的明确可以免于办理了。

2. 补税金额不超过400元的人。

原因猜想

金额太少,国家征起来费劲,个人办起来麻烦,倒不如以优惠减免的形式惠及纳税人。

3. 已预缴税额和年度汇算应纳税额一致的人。

原因猜想

预缴和汇算税额一致,通常有两种情况:

第一类,扣除项目(专项扣除、专项附加扣除、公益捐赠扣除和其他扣除)从申报预缴阶段到年末汇算期间自始至终保持一致,没有变化。

第二类,全年只有工资薪金所得,没有劳务报酬、稿酬和特许权使用费收入所得。

综上情形,既然预缴税额和汇算税额一致,该交的税款已经在申报预缴期间全额缴纳了,已不存在补税或退税问题,免去办理汇算清缴手续自然也是合乎情理的了。

4. 符合年度汇算退税条件但不申请退税的人。

原因猜想

这是一个土豪自便的政策。在国家税源不受损失的情况下,纳税人主动放弃退税申请,不办理就不办理吧,总不能强人所难。

转载请注明来自湖南百里醇油茶科技发展有限公司,本文标题:《四类人无需个税汇算清缴,原因何在?》

京公网安备11000000000001号

京公网安备11000000000001号

还没有评论,来说两句吧...